Cautioncaution-garantie2025-03-03T11:42:47+00:00

Définition de la caution

C’est la personne qui s’engage envers un créancier à payer la dette du débiteur principal, même après l’échéance ou contre sa volonté. A ne pas confondre avec le cautionnement correspond au contrat unilatéral où la caution garantit l’exécution d’une obligation. Elle s’engage envers les créanciers à satisfaire cette obligation si le débiteur principal ne le fait pas lui-même.

En agissant comme caution, c’est-à-dire en prêtant leur signature, les organismes bancaires accordent un prêt à leurs clients. En effet, chaque engagement de caution implique potentiellement un reconnaissance de découvert, car en payant à la place de clients défaillants, les banques peuvent rencontrer des difficultés à récupérer les fonds. Il est donc essentiel qu’elles fassent preuve de vigilance lors de l’octroi de lignes de cautions, qui, inscrites hors bilan, représentent un volume de risque significatif, atteignant parfois la moitié, voire plus, de l’encours des crédits à court terme chez certaines banques.

Il existe plusieurs types de cautions suivant les besoins :

Les cautions légales

Lors de la création ou de l’exploitation d’une entreprise dans certains secteurs d’activité, la fourniture d’une caution dite légale est indispensable. Cette garantie financière, obligatoire en vertu des directives réglementaires, permet d’assurer l’exercice et le développement serein de votre société, en vous laissant vous concentrer sur votre cœur de métier. La caution légale s’aligne sur les exigences réglementaires et agit en tant que garantie financière. Certains secteurs d’activités sont assujettis à cette obligation de souscription, dans le but de sécuriser les flux financiers et de protéger les divers intervenants, qu’ils soient privés, étatiques, salariés, etc. En tant qu’engagement par signature, la caution implique une responsabilité claire.

- Caution portage salarial : la souscription de cette garantie est une obligation pour toutes les entreprises du secteur. L’objectif de ce contrat est d’assurer la capacité à garantir le paiement des rémunérations des salariés portés (salaires et indemnités) et le versement des cotisations sociales aux organismes gérés par l’État en cas de défaillance financière de l’entreprise.

- Caution agence de mannequins : ces sociétés sont tenues de détenir une garantie financière, une caution légale visant à protéger les bénéficiaires contre les risques potentiels tels que la disparition de l’agence, le détournement de fonds au sein de celle-ci ou sa défaillance. L’objectif de la garantie financière est donc de sécuriser les fonds détenus par l’employeur pour le compte des mannequins ou des tiers, en étant spécifiquement affectée au risque de remboursement. Elle peut être octroyée par une compagnie d’assurances, une banque ou une société de cautionnement. Contrairement à une assurance classique, la garantie financière fournie par une société de caution repose sur l’analyse du risque et de la solvabilité de l’agence.

- Caution pour les concessionnaires automobiles : les constructeurs de véhicules exigent fréquemment que leurs concessionnaires contractent des garanties financières en leur faveur afin d’assurer la sécurité de leurs partenariats commerciaux. Le montant de ces garanties varie en fonction de l’évaluation des risques effectuée par chaque constructeur.

- Caution environnementale pour les ICPE (Installation Classée pour la Protection de l’Environnement) : elle souvent exigée par les autorités pour couvrir les coûts éventuels liés à la remise en état de l’environnement en cas de non-respect des normes environnementales. Les entreprises opérant dans des secteurs sensibles comme les éoliennes, les sites Seveso, les carrières, ou les transferts de déchets, doivent fournir une caution pour garantir la conformité à la réglementation environnementale.

- Caution douane : les entreprises impliquées dans des activités d’importation et d’exportation doivent souvent fournir une caution douanière. Celle-ci garantit le paiement des droits de douane et des taxes liés aux opérations d’importation et d’exportation, assurant ainsi que l’entreprise respecte les lois douanières.

- Agro-alimentaire : ces entreprises dans ce secteur peuvent être tenues de fournir des cautionnements pour garantir la qualité et la sécurité de leurs produits. Elles peuvent également être exigées pour s’assurer que l’entreprise respecte les réglementations en matière d’hygiène alimentaire et de sécurité.

- Agences immobilières : elles peuvent être tenues de fournir un cautionnement pour garantir le remboursement des fonds détenus au nom des clients, tels que les dépôts de garantie, et pour assurer le respect des règles éthiques et professionnelles de l’industrie immobilière.

- Agence de voyage : elles peuvent être obligées de fournir une caution pour garantir l’exécution des services vendus, le remboursement des clients en cas d’annulation, ou pour couvrir d’autres obligations financières.

- Courtiers en assurance : ils peuvent être tenus de fournir un cautionnement pour garantir le paiement des primes d’assurance collectées auprès des clients ou pour assurer la conformité avec les réglementations de l’industrie.

- Accises (pour les vins et spiritueux) : ils peuvent être tenus de fournir une caution pour garantir le paiement des taxes spécifiques, appelées accises, sur les produits alcoolisés.

- Sociétés de recouvrement de créances : elles peuvent être tenues de fournir un cautionnement pour garantir l’exécution des services de recouvrement conformément aux lois et réglementations en vigueur.

- Société de ventes aux enchères : elles peuvent être tenues de fournir une caution pour garantir l’intégrité du processus d’enchères, le paiement des biens vendus, et pour assurer le respect des règles et réglementations du secteur.

- Administrateurs de biens et syndic : les administrateurs de biens et syndics peuvent être tenus de fournir une caution pour garantir la gestion financière correcte des biens immobiliers dont ils ont la charge et pour couvrir d’autres obligations liées à leurs responsabilités professionnelles.

- Constructeur Maisons Individuelles (CMI) : ils peuvent être tenus de fournir un cautionnement pour garantir la réalisation des travaux conformément au contrat et pour assurer le respect des normes de construction.

- Éco-organisme pour les producteurs : les éco-organismes, responsables de la gestion des déchets produits par les producteurs, peuvent être tenus de fournir une caution pour garantir la mise en œuvre efficace des programmes de recyclage et de traitement des déchets conformément aux réglementations environnementales.

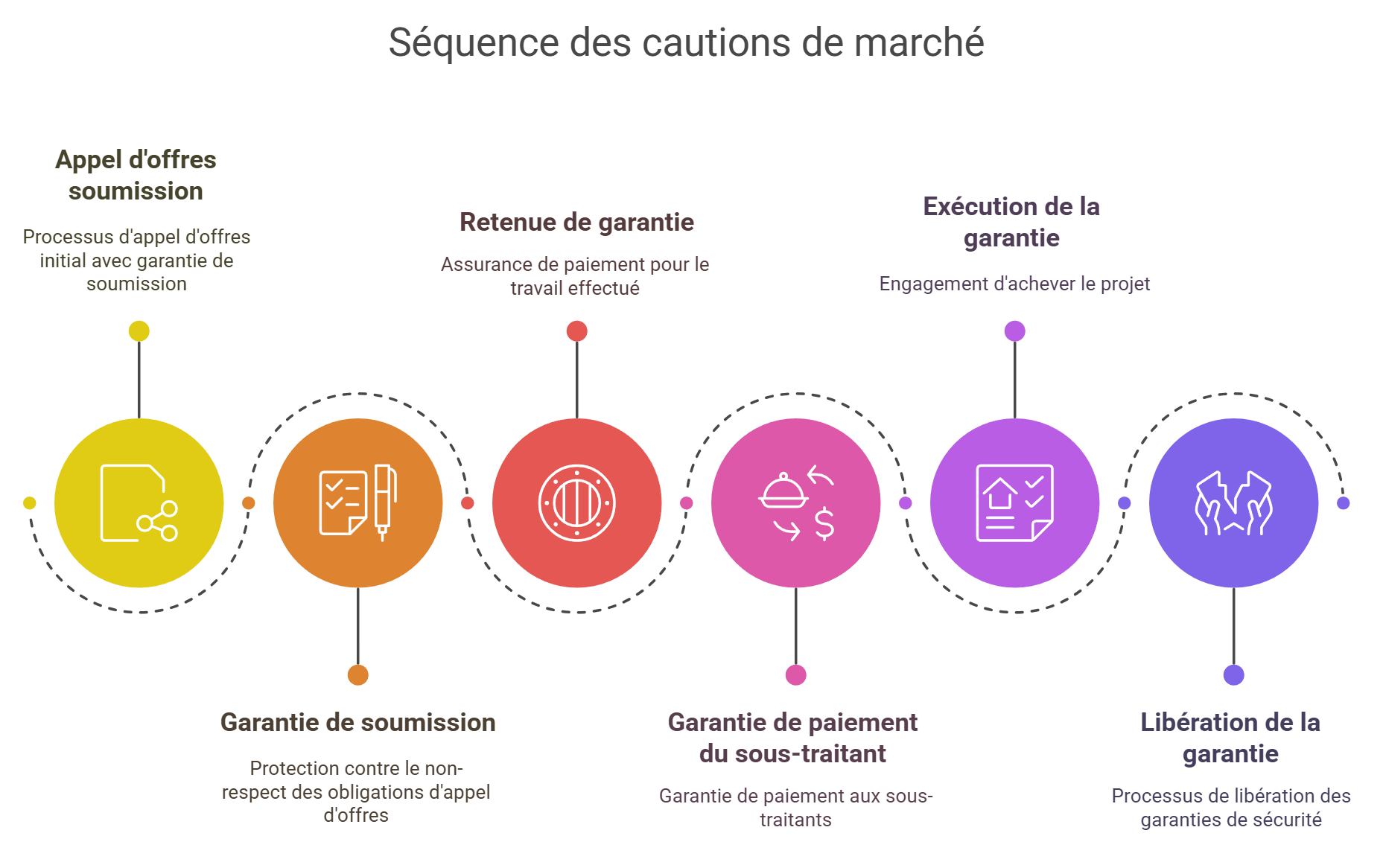

Les cautions de marchés

Les cautions de marchés répondent à des exigences spécifiques, offrant une protection contre les risques inhérents aux différentes phases d’un projet de construction. Explorez ces divers mécanismes de garantie pour comprendre leur fonctionnement, leur importance, et leur impact sur la dynamique des marchés du BTP.

- La caution de soumission : elle offre aux entreprises opérant dans les travaux publics, le BTP, le second œuvre et l’industrie la possibilité de fournir des garanties lors de leur participation à une consultation publique ou à un marché privé, assurant ainsi une protection en cas de non-respect de leurs obligations contractuelles. Bien que non obligatoire, cette garantie est fréquemment exigée. Elle assure que l’entreprise soumissionnaire, c’est-à-dire l’entrepreneur répondant à un appel d’offres, s’acquittera effectivement des engagements découlant de sa proposition. Ce paiement en faveur du maître d’ouvrage constitue une preuve de la crédibilité de la proposition, garantissant ainsi son aboutissement. En cas de non-respect des obligations contractuelles, le maître d’ouvrage a droit à une indemnité préalablement définie pour la réalisation du marché. Le montant de cette garantie oscille entre 5% et 10% de la somme totale du contrat toutes taxes comprises (TTC). La libération de la caution de soumission est sollicitée à la fin réussie de l’exécution du marché.

- La caution de retenue de garantie : selon les dispositions du code des marchés du BTP, un maître d’ouvrage a le droit légal d’appliquer une retenue de garantie sur le montant des travaux réalisés par un artisan. Cette somme, plafonnée à 5 % du total de la facture, constitue une assurance de confiance aux yeux du client. Toutefois, pour l’entreprise du bâtiment, cela implique la mise en consignation d’une partie de ses revenus pour une période d’une année entière. Pour contourner les problèmes de trésorerie en attendant le remboursement, saviez-vous qu’il était possible d’opter pour une caution en remplacement ? Elle permet un paiement intégral des travaux effectués sans retenue. Son impact positif sur votre trésorerie est évident, car elle vous autorise à recevoir les derniers paiements au plus tard à l’échéance de votre contrat.

- La restitution d’acompte : au commencement d’un chantier, le maître d’œuvre peut nécessiter une avance sur le montant du marché pour financer ses premières dépenses ou des étapes de travaux. Dans ce contexte, il peut solliciter un acompte auprès du maître d’ouvrage, qui peut à son tour exiger une caution de restitution d’acompte. Cette garantie financière assure le remboursement de l’acompte au maître d’ouvrage en cas de défaillance de l’entreprise ou si les travaux ne sont pas réalisés ou achevés. Que ce soit dans le cadre d’un marché public ou privé dans le secteur du BTP, la caution de restitution d’avance ou d’acompte offre au maître d’œuvre la tranquillité nécessaire pour entamer son marché et assurer la couverture de ses financements, entraînant ainsi un avantage immédiat en termes de trésorerie. Le pourcentage de l’acompte peut varier de 5% à 40% de la somme totale du marché. Les conditions de délivrance, le montant, la durée de validité, ainsi que les modalités de mise en œuvre, sont précisés dans le contrat.

- La bonne fin ou d’exécution : il est avantageux d’inclure la garantie de bonne fin dès l’appel d’offres. Cela constitue une preuve de sérieux et d’engagement que l’acheteur peut prendre en considération dans sa sélection. Les caractéristiques de cette caution, généralement sous forme d’une garantie à première demande, comprennent un montant variant entre 5 et 25 % ainsi qu’une échéance fixée au procès-verbal de réception des travaux, toutes spécifiées dans le contrat. Il est important de noter que cette caution se différencie de la garantie de parfait achèvement, une des garanties légales et non contractuelles dans le domaine du BTP. Elle ne doit pas être confondue avec la retenue de garantie.

- La caution de sous-traitant : elle constitue une garantie financière incontournable, que ce soit dans le cadre des marchés publics ou privés, largement utilisée dans le domaine du BTP. Son objectif est d’assurer la bonne exécution du contrat de sous-traitance en cas de défaut de paiement de la part de l’entreprise principale. Elle est obligatoire pour le donneur d’ordre : en effet, les dispositions de la loi du 31 décembre 1975 régissant le paiement des sous-traitants sont d’ordre public, ce qui signifie que les parties ne peuvent y renoncer. Pour éviter la nullité du contrat, l’entrepreneur faisant appel à la sous-traitance doit fournir un acte de cautionnement pour garantir toutes les sommes contractuelles et protéger son contractant. La seule exception à cette obligation est la délégation de paiement du maître d’ouvrage. Dans ce cas, ce dernier accepte de garantir lui-même le montant des travaux et de payer directement le sous-traitant en cas de non-exécution de l’entrepreneur principal. Conformément à l’article 14 de la loi, cette garantie de paiement doit revêtir la forme d’une caution personnelle et solidaire obtenue par le donneur d’ordre. Cette spécificité la distingue des autres cautions financières telles que la garanti de soumission ou de restitution d’acompte, qui peuvent prendre la forme d’une garantie à première demande. Cette caution de bon paiement, visant à garantir toutes les sommes hors taxes prévues au contrat de sous-traitance, est souscrite avant le début des travaux. Généralement libérée à l’achèvement du chantier, après la constatation du paiement des sommes dues au sous-traitant ou au plus tard 12 mois suivant le procès-verbal de réception des travaux, cette caution doit être distinguée de la garantie de bonne exécution ou « de bonne fin », qui protège le maître d’ouvrage de l’entrepreneur principal jusqu’à la fin des travaux.

La caution pour les entreprises

La caution ou garantie financière constitue un moyen de protéger les organismes financiers (organisme bancaire, société d’affacturage, assureur-crédit) en cas de difficultés de paiement ou de réalisation. Le cautionnement se matérialise par l’engagement légal d’une partie à assumer la dette, le défaut, ou la défaillance d’une autre. Généralement, les compagnies d’assurance endossent cette responsabilité, notamment dans le contexte où elles prennent en charge les dirigeants. La définition de la caution pour les entreprises implique que l’assureur soutient l’activité d’un entrepreneur en agissant comme co-signataire professionnel. Cette démarche vise à protéger la personne ou l’entreprise qui a engagé le gérant contre les retombées financières d’un projet échoué. Le dirigeant paie une prime à la compagnie d’assurance pour ce soutien.

Une transaction de caution typique implique trois parties : le donneur d’ordre (le gérant, souvent appelé à tort « l’assuré »), le bénéficiaire (le propriétaire du projet protégé par la garantie), et la caution (l’assureur ou le garant). La caution assure au bénéficiaire que le dirigeant mènera à bien les travaux et se porte garant de l’entrepreneur. Dans le cadre de la qualification, les compagnies examinent attentivement les états financiers, l’historique du projet, le personnel et l’équipement.

Les cautions agissent comme une forme d’assurance. En cas de non-respect des exigences contractuelles, comme le défaut d’exécution des travaux prévus ou le non-paiement des fournisseurs, une réclamation peut être déposée contre le garant. Le donneur d’ordre est responsable du remboursement en cas de réclamation. Opter pour une garantie offre divers avantages. En plus de répondre aux exigences légales du créancier, elle confère à l’entreprise une forme de crédit. Cette option s’avère souvent plus économique que d’autres solutions, car elle évite l’utilisation directe des actifs pour constituer la garantie.

La caution bancaire

La garantie bancaire, également appelée caution bancaire, représente un engagement écrit contractuel où elle s’oblige envers le créancier à payer la dette du débiteur en cas de défaut. Le processus de cautionnement bancaire implique trois parties distinctes :

- Un débiteur, qui peut être une personne ayant une dette envers une autre (locataire ou emprunteur).

- Un créancier, détenteur d’une créance ou d’une obligation envers une autre individu (bailleur, agence immobilière, organisme prêteur, etc.).

- Un garant, responsable de garantir au créancier le remboursement de la dette ou l’accomplissement de l’obligation en cas de défaut du débiteur.

Cependant, des conditions spécifiques régissent le statut de garant. La loi n’autorise que les personnes ayant la « capacité juridique » à se porter caution, excluant ainsi les mineurs et les individus sous tutelle. Les entités juridiques peuvent également agir en tant que garants.

Le délai d’obtention d’une garantie bancaire, que ce soit pour une location ou un emprunt, peut varier en fonction de la banque et de la nature de la garantie requise. Il est recommandé de prévoir un délai de quelques jours à plusieurs semaines pour obtenir une garantie bancaire. Il est également essentiel de se renseigner auprès de la banque sur les délais et les conditions spécifiques.

Il est important de noter que le terme « caution bancaire » se réfère spécifiquement à la garantie accordée par une banque ou un organisme de cautionnement. Il s’agit d’un acte par lequel un établissement financier spécialisé s’engage à régler les échéances d’un prêt en cas de défaillance du débiteur ou à prendre en charge le paiement des loyers en cas de défaut de règlement du locataire. Ainsi, plusieurs types de cautions bancaires existent, parmi lesquels les plus courants sont pour une location et la garantie bancaire pour un prêt immobilier ou un crédit à la consommation.

La caution pour les locations dans l’immobilier

La caution se matérialise par un document signé par un ou plusieurs garants, s’engageant formellement à régler le loyer et les charges si le locataire ne le fait pas. Il est crucial de ne pas confondre cela avec le dépôt de garantie. En effet, celui-ci, parfois désigné couramment comme caution, représente une avance financière versée par le locataire lors de la signature du bail. Cette somme, récupérable à la fin du bail, peut être facilitée par des aides publiques telles que LOCA-PASS et le Fonds Solidarité Logement. Son objectif premier est de servir de réserve, garantissant le respect des obligations contractuelles du locataire. Ces obligations incluent d’éventuelles réparations, les loyers, les charges, etc. Ainsi, en cas de non-respect de ces engagements par le locataire, le propriétaire a le droit de prélever directement sur cette réserve. Il est important de noter que le montant et les modalités du dépôt de garantie sont rigoureusement encadrés par la loi, et le propriétaire est en droit de le demander dans le respect de ces dispositions.

Ce document apporte une sécurité au propriétaire en garantissant le paiement, quel que soit le scénario. Il offre également une protection au locataire, transférant éventuellement sa dette à ses garants, souvent des proches, plutôt qu’à son propriétaire. Du côté du garant, on parle de « se porter caution » ou « se porter garant« , ces expressions sont synonymes. L’engagement du garant est précisément défini dans le contrat de caution, spécifiant la durée de la garantie, le montant garanti, ainsi que la somme maximale que le garant accepte de couvrir le cas échéant.