En entreprise, se porter garant ne renvoie pas seulement à un engagement personnel. Dans la plupart des cas, il s’agit d’une garantie financière émise par un tiers, banque, assureur ou organisme spécialisé, au profit d’un client, d’un maître d’ouvrage ou d’une administration. L’objectif est toujours le même : sécuriser une obligation (payer, exécuter, rembourser un acompte, respecter une exigence réglementaire) et rassurer le bénéficiaire. C’est un mécanisme très courant en marchés publics ou privés, mais aussi dans certaines démarches administratives où une garantie est exigée.

Qu’est-ce que ça veut dire être garant ?

Le terme garant peut avoir plusieurs significations selon le contexte dans lequel il est utilisé, mais il renvoie généralement à une personne ou une entité qui s’engage à assumer une certaine responsabilité en cas de défaillance d’un tiers. Voici quelques exemples courants :

Définition d’un garant

Pour une caution

Un garant est une personne ou une entité qui s’engage à assumer la responsabilité d’une dette ou d’une obligation financière en cas de défaillance du débiteur principal. Autrement dit, si la personne ou l’entreprise qui a contracté un prêt, un crédit ou une autre forme d’obligation financière ne parvient pas à respecter les termes de l’accord, la partie garante est légalement tenu de couvrir les coûts ou les paiements manquants.

Pour une garantie d’entreprise

Dans un contexte professionnel, le garant est généralement l’émetteur de la garantie : il s’engage à payer (ou à indemniser) le bénéficiaire si l’entreprise n’exécute pas l’obligation prévue. On parle alors de cautionneur, d’assureur, de banque ou d’organisme de caution, selon le montage.

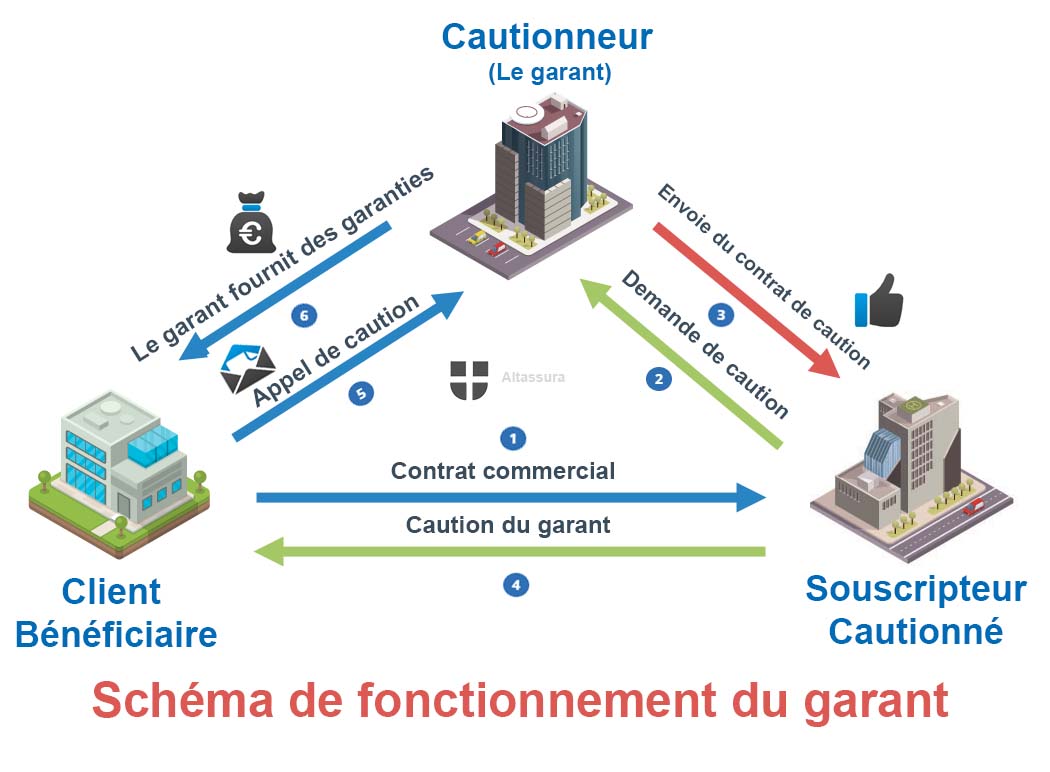

Pour bien comprendre, retenez le schéma à trois, qui revient presque toujours : le donneur d’ordre (votre entreprise, qui demande l’émission), le bénéficiaire (votre client, un maître d’ouvrage, une administration) et le garant (celui qui émet la caution). Ce point est fondamental, car il explique pourquoi la caution n’est pas un papier de plus : c’est un engagement autonome, qui a une vie propre, avec ses règles et sa fin (souvent via une mainlevée).

Qu’est-ce qu’un garant ?

Comment définir le garant ? C’est un terme financier qui définit un tiers (personne morale ou physique) qui promet de payer la dette d’un emprunteur si ce dernier ne respecte pas ses obligations de prêt. Le donneur de garantie nantit ses biens, apporte des contre-garanties pour assurer le crédit. Le mot caution est souvent utilisé de manière interchangeable avec le terme « garant ». Un tiers qui promet d’exécuter les obligations d’une autre partie si le cautionné ne remplit pas la convention. Le créancier financier peut exiger du débiteur qu’il trouve un garant. Dans ce cas, ils signeront en même temps le contrat de prêt. Bien que similaire à une caution, sa responsabilité financière n’est en fait assumée qu’à partir du moment où l’acquéreur fait défaut.

À ne pas confondre : les erreurs classiques qui font perdre du temps

La confusion la plus fréquente est de mélanger cautionnement et garantie à première demande. Ce n’est pas un détail de vocabulaire : cela change la manière dont le bénéficiaire peut appeler la garantie, et la marge de discussion du garant. Si vous avez un doute, clarifiez dès le cahier des charges le type exact de protection exigé, car la rédaction et les conditions d’appel ne seront pas les mêmes.

Autre confusion : une caution marché n’a pas le même rôle qu’une solution de financement (affacturage, crédit court terme) ou qu’un dispositif de couverture du risque client (assurance-crédit). On peut utiliser plusieurs leviers en parallèle, mais ils ne répondent pas aux mêmes objectifs. La caution sécurise un engagement vis-à-vis d’un bénéficiaire ; elle ne finance pas votre exploitation par elle-même.

Garant de prêt : définition, responsabilités et profil requis

Un garant va assurer le remboursement de la dette d’un emprunteur si celui-ci se dérobe à ses obligations de prêt. Un intervenant en caution garantit un crédit en nantissant ses actifs. Contrairement à un cosignataire, un garant n’a aucun droit sur l’actif qui engage l’emprunteur. Si le débiteur ne rembourse pas son endettement, le cautionneur devra rembourser l’encours de la dette ou une action en justice pourra être intentée contre lui.

Connaissez votre garant ? Il a généralement plus de 18 ans ( si c’est une personne physique ). Il peut également être un établissement financier et réside dans le pays où l’accord de paiement est signé. Le garant a généralement un bon historique de crédit et un revenu suffisant pour rembourser l’emprunt. Si l’emprunteur fait défaut, les actifs de l’entité garante peuvent faire l’objet d’une confiscation du prêt.

Il peut s’agir d’aider des personnes ayant de mauvais antécédents en matière de crédit ou simplement des individus ne disposant pas d’un revenu suffisamment élevé. Les garants ne doivent pas nécessairement être responsables de la totalité de l’obligation monétaire de la garantie.

Dans quels cas une entreprise a besoin d’un garant ?

En pratique, on retrouve deux grandes familles de situations.

1. Marchés publics et privés

C’est le cas le plus connu. Une caution peut être exigée pour sécuriser un acompte, une retenue de garantie, une bonne exécution, ou plus largement pour encadrer le risque du donneur d’ordre. Dans certains secteurs (BTP notamment), ces mécanismes font presque partie du décor : on ne discute pas la garantie, on l’anticipe, parce qu’elle conditionne le démarrage ou la fluidité du marché.

2. Garanties financières administratives ou sectorielles

Selon l’activité, une administration peut exiger une garantie pour couvrir un risque spécifique (obligation réglementaire, engagement financier, conformité). Le principe est le même : l’administration veut pouvoir constater qu’en cas de manquement, il existe une solution d’exécution ou de paiement, sans dépendre uniquement de la situation immédiate de l’entreprise.

Le point commun de ces deux univers est très concret : le bénéficiaire ne cherche pas à vous compliquer la vie, il cherche à sécuriser son risque. La caution devient alors un outil de confiance, surtout lorsque les montants sont significatifs ou les délais longs.

Comment obtenir une caution : étapes et logique d’analyse

Une caution ne s’obtient pas comme un simple certificat. Le garant engage sa signature, donc il analyse le risque. La première étape consiste à cadrer la demande : quel type de caution, quel montant, quelle durée, quel bénéficiaire, et surtout quelles conditions de libération. Un seul mot flou dans la formulation peut suffire à déclencher un retour, en particulier sur les marchés publics où les exigences sont très cadrées.

Ensuite, la partie garante regarde la capacité de l’entreprise à porter l’engagement. Dans les faits, il ne s’agit pas seulement de taille ou de chiffre d’affaires. Le garant cherche de la cohérence : structure financière, niveau de fonds propres, rentabilité, historique, organisation, mais aussi exposition globale aux obligations contractuelles déjà en cours. C’est là qu’une notion revient souvent : l’encours garanti, c’est-à-dire le cumul d’engagements que l’entreprise porte à un instant donné. Même si chaque caution prise isolément semble raisonnable, leur addition peut limiter votre capacité à obtenir de nouvelles garanties.

Enfin, il y a un point très terrain : les demandes urgentes. Quand la caution est sollicitée au dernier moment, ce n’est pas forcément l’analyse qui bloque, c’est la mécanique. Une pièce manque, une clause doit être ajustée, un libellé doit être aligné sur le contrat. La meilleure stratégie est d’anticiper : plus la demande est préparée tôt, plus l’émission est fluide.

Coût et contre-garanties : ce que l’entreprise doit anticiper

Une caution a un coût, parce qu’elle mobilise un engagement. Ce coût se matérialise généralement par une commission ou une prime, dont la logique dépend du type de garantie, du montant, de la durée et du profil de risque. L’important, côté entreprise, est de raisonner global : le coût, oui, mais aussi la souplesse (renouvellement, modifications, mainlevée) et l’impact sur votre capacité d’engagement.

Selon les dossiers, le garant peut demander une contre-garantie. C’est souvent là que les entreprises se sentent surprises, alors que la logique est assez simple : le responsable accepte de porter un risque, mais il peut vouloir le sécuriser partiellement. La contre-garantie dépend du niveau de risque, de la solidité financière, de l’historique et du montant demandé. Ce n’est pas systématique, mais c’est un sujet à anticiper, parce qu’il peut impacter votre trésorerie ou vos lignes.

Durée, renouvellement et mainlevée : pourquoi la caution ne se libère pas automatiquement

C’est l’un des points qui génère le plus d’incompréhensions. Vous, vous voyez la fin de la prestation. Le bénéficiaire, lui, attend la fin du risque. Et les deux ne se superposent pas toujours.

Une caution reste active tant qu’il existe une possibilité, contractuelle ou réglementaire, de mise en jeu. Sur un marché, cela peut inclure la réception, la levée de réserves, ou certaines périodes où le bénéficiaire doit pouvoir agir si un problème apparaît. Du côté du garant, la logique est la même : il conserve la trace de son engagement tant qu’il n’a pas un élément clair prouvant que le risque a disparu. C’est pour cela que, dans beaucoup de cas, une mainlevée est nécessaire : c’est l’acte officiel qui libère la caution.

Les garants peuvent être certificateurs

En plus de mettre en gage leurs actifs pour garantir les prêts, les garants peuvent également aider les personnes à trouver un emploi et à obtenir des documents de passeport. Dans ces situations, les entités garantes certifient qu’ils connaissent personnellement les demandeurs et corroborent leur identité en confirmant des pièces ou des papiers avec des photos. Les profils de garants peuvent être des représentants légaux.

Garant : obligations, risques et points de vigilance avant de s’engager

Le garant doit examiner attentivement les termes et conditions du contrat avant de s’engager. il doit avoir la capacité financière de couvrir la dette en cas de défaillance de l’acheteur. Le cautionneur doit suivre les paiements et les obligations du débiteur pour s’assurer qu’il respecte les termes de l’accord. En effet, si le client final ne parvient pas à effectuer les paiements, cela peut avoir un impact négatif sur sa cote de crédit. Par ailleurs, la garantie peut souvent être un engagement à long terme qui ne peut pas être facilement annulé.

Les obligations du garant

Lorsque votre garant accepte de vous parrainer, son rôle va au-delà de celui de répondre de votre entreprise. Il endosse la responsabilité légale et financière formelle de payer intégralement en votre nom si vous êtes défaillant. Les règles exigent que le prêteur ou la personne accordant le crédit vérifie que l’emprunteur et le donneur de garantie sont chacun capables de rembourser le prêt individuellement. Bien que celui-ci doit pouvoir compter sur le prêteur pour vérifier correctement que le débiteur est en mesure de payer le prêt, il est important que le garant discute lui-même de cette question avec l’emprunteur avant le début du crédit. N’oubliez pas que si un tiers vient se porter caution de vous, il est normal qu’il connaisse votre situation financière.

Quels sont les rôles et responsabilités d’un acteur en caution ?

Son rôle est simple : si vous ne payez pas , ou si vous êtes déficient dans une obligation, votre garant est légalement responsable des conséquences et devra pallier à vos manquements. Son rôle est donc très important, car il protège votre responsabilité et votre activité. Il crée un climat de confiance. Vous l’avez compris, parrainer en garantie vous-même ou votre structure est un gros engagement et tout le monde ne peut pas le faire ! En effet, afin d’assurer la sécurité de l’obligation, il est nécessaire de démontrer aux tiers qu’il a la capacité financière d’assumer cette responsabilité.

Quand le garant doit-il intervenir ?

Avant que la situation et que la loi n’exige qu’un garant intervienne, le prêteur ou l’institution doit formellement mettre l’emprunteur en défaut, ce qui signifie qu’il n’a pas respecté ses obligations légales sur le prêt.

Quand peut-on exiger un garant ?

Pour les personnes physiques : le plus courant, pour le marché locatif, notamment dans les grandes villes. Face à une demande toujours croissante, les propriétaires demandent de plus en plus de garanties afin de louer leurs biens en toute sérénité.. On vous demandera presque souvent de fournir une caution.

Pour les personnes morales : Dans les activités soumises à Cautions Légales , les E.T.T, Accises, Douane, pour garantir la bonne exécution ou la réalisation d’une obligation au profit du donneur d’ordre ou de l’acheteur. Cette garantie permet, en cas de défaillance contractuelle de l’entreprise débitrice ou de non-respect d’une obligation légale, de couvrir le bénéficiaire de la caution.

Garantie limitée ou illimitée : quelles conséquences en cas de défaut ?

Selon les termes de l’accord de prêt, le garant peut être limité ou illimité au niveau de la durée et de l’implication financière. Par exemple, une entité garante limitée peut être tenu de garantir l’emprunt uniquement pendant une certaine période de temps. Après quoi l’emprunteur sera seul responsable des paiements restants et supportera les conséquences du défaut. Les obligations limitées peuvent également ne garantir qu’un certain pourcentage du crédit, appelé pénalité. Elle diffère d’une garantie illimitée, qui est responsable de la totalité du montant du prêt pendant toute la durée du contrat.

Les différents types de garants

Il existe plusieurs types de garants, chacun ayant des rôles spécifiques selon le contexte dans lequel ils interviennent. Voici quelques exemples de garants selon différents secteurs :

1. Le garant bancaire

Dans le domaine bancaire, un garant peut être une personne ou une entité qui se porte caution pour un emprunt. Ce type de cautionneur est souvent sollicité lorsque l’emprunteur ne dispose pas de garanties suffisantes pour obtenir un prêt. Les banques peuvent demander des garants pour sécuriser le remboursement des crédits octroyés.

2. Le garant locatif

Dans le secteur de la location immobilière, un garant locatif s’engage à payer le loyer en cas de défaut de paiement du locataire. Ce type d’entité garante est particulièrement courant dans les grandes villes où la demande locative est élevée et où les propriétaires cherchent à minimiser les risques de loyers impayés.

3. Le garant commercial

Dans les transactions commerciales, un garant commercial peut intervenir pour garantir l’exécution des obligations contractuelles par une entreprise. Par exemple, un fournisseur peut demander à une société cliente de fournir un organisme de caution pour assurer le paiement des marchandises livrées à crédit.

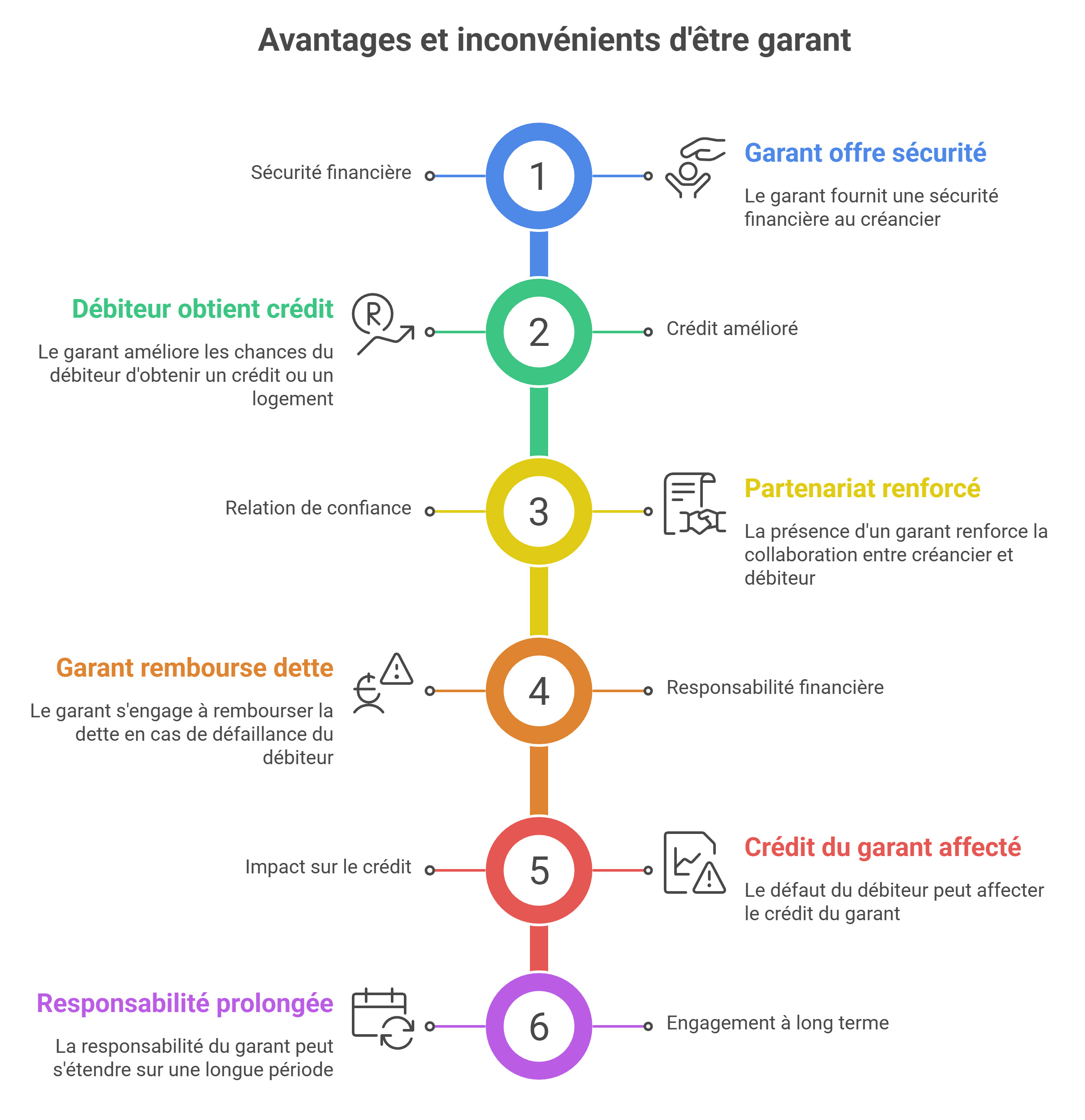

Les avantages et inconvénients

Être garant comporte à la fois des avantages et des inconvénients, tant pour le cautionneur que pour le bénéficiaire de la garantie.

Les avantages

Les inconvénients

Les critères pour choisir un garant

Choisir un garant implique de prendre en compte plusieurs critères afin de s’assurer que celui-ci pourra effectivement remplir ses obligations en cas de besoin.

1. La capacité financière

Le responsable doit avoir une capacité financière suffisante pour couvrir la dette ou les obligations du débiteur. Cela inclut un revenu stable et des actifs suffisants pour faire face aux éventuelles défaillances.

2. L’historique de crédit

Un bon historique de crédit est essentiel pour un garant, car il démontre sa fiabilité financière et sa capacité à gérer ses propres obligations financières.

3. La connaissance du débiteur

Le garant doit bien connaître le débiteur et être conscient des risques qu’il prend en s’engageant. Une bonne communication entre le cautionneur et le débiteur est essentielle pour éviter les malentendus et les surprises.

Les alternatives à la garantie personnelle

Il existe des alternatives à la garantie personnelle qui peuvent être envisagées pour sécuriser une transaction ou un prêt.

1. L’assurance emprunteur

L’assurance emprunteur est une alternative courante qui couvre le remboursement du prêt en cas de décès, d’invalidité ou de perte d’emploi du souscripteur. Elle offre une protection pour le créancier sans nécessiter de garant personnel.

2. La garantie bancaire

La garantie bancaire est une autre option où un établissement bancaire se porte garante pour le débiteur. Cela offre une sécurité supplémentaire pour le créancier, car la banque a généralement une capacité financière plus importante que celle d’un garant individuel.

Conclusion

Le rôle de donneur de garantie est essentiel dans de nombreux domaines, offrant une sécurité supplémentaire pour les créanciers et facilitant l’accès au crédit et aux contrats pour les débiteurs. Toutefois, être garant implique des responsabilités financières importantes et doit être considéré avec soin. Les alternatives telles que l’assurance emprunteur ou la garantie bancaire peuvent offrir des solutions viables sans les mêmes niveaux de risque personnel.

FAQ : garant pour l’entreprise

1. Le garant est-il forcément une banque ?

Non. En entreprise, le garant peut être un établissement bancaire, un assureur ou un organisme spécialisé. L’important est moins l’étiquette que la capacité à émettre une garantie acceptée par le bénéficiaire, dans le bon format.

2. Quelle différence entre cautionnement et garantie à première demande ?

Ce sont deux mécanismes différents, avec des modalités d’appel distinctes. Si vous avez un doute, il faut clarifier le type de garantie exigé dès le cahier des charges, car cela change la rédaction et la façon dont le bénéficiaire peut mobiliser l’engagement.

3. Pourquoi une caution peut-elle être refusée ?

Le refus vient rarement d’un seul point. Les causes les plus fréquentes sont un engagement disproportionné par rapport à la capacité financière, un encours déjà élevé, un manque de visibilité sur le contrat ou les conditions de libération, ou une demande trop tardive sans dossier complet.

4. Qu’est-ce que l’encours garanti, et pourquoi c’est important ?

L’encours garanti correspond au cumul des engagements de cautionnement en cours. Même si chaque caution prise seule semble raisonnable, leur addition peut limiter votre capacité à obtenir de nouvelles garanties, surtout quand l’entreprise répond à plusieurs marchés en parallèle.

5. Une caution se termine-t-elle automatiquement à la fin d’un chantier ?

Pas toujours. La fin des travaux n’est pas forcément la fin de la responsabilité. Le bénéficiaire peut attendre une réception, une levée de réserves, ou la fin d’une période prévue au contrat. Tant que le risque existe, la caution reste active, et le garant ne la clôture pas sans preuve formelle.

6. Qu’est-ce qu’une mainlevée ?

La mainlevée est l’acte par lequel le bénéficiaire atteste que la garantie peut être libérée. En pratique, c’est ce document qui permet au garant de clôturer officiellement son engagement.

7. Marchés publics et garanties administratives : est-ce la même logique ?

Le cadre diffère, mais la logique est la même : sécuriser une obligation. Dans un marché, on fiabilise l’exécution contractuelle. Dans un cadre administratif, on sécurise une exigence réglementaire ou un engagement financier. Dans les deux cas, l’objectif est que le bénéficiaire ne se retrouve pas sans recours si l’entreprise ne peut pas exécuter.