La mainlevée d’une caution, on n’y pense jamais au départ. On signe un marché, on démarre, on livre, on pose, on installe, on termine. Et puis, un jour, au détour d’un échange avec la comptabilité ou le banquier, on réalise que quelque chose reste «ouvert».

Un engagement continue d’exister quelque part, dans les circuits administratifs. Comme une porte mal refermée, un dossier qu’on croyait classé, un fil invisible qui vous relie encore à un chantier pourtant achevé. C’est précisément cela, la mainlevée : le moment où l’on coupe le lien. Où l’on dit officiellement que la garantie n’a plus de raison d’être. Sur le papier, c’est une formalité. Dans la vraie vie, c’est souvent un petit parcours, parce qu’une caution ne s’éteint pas toujours d’elle-même.

Mainlevée : définition, exemples et démarches

La mainlevée est un terme juridique qui désigne l’acte par lequel on met fin à une mesure qui «pèse» sur une personne ou sur un bien, en levant une contrainte ou une inscription.

Définition simple de la mainlevée d’une caution

Mainlevée = décision ou acte qui supprime un blocage, une saisie ou une garantie inscrite.

Autrement dit, on «donne mainlevée» pour que la situation redevienne libre.

En termes très simples, mainlevée = acte qui libère. Elle supprime un blocage ou une garantie inscrite. Elle dit noir sur blanc : «l’engagement est clos, le risque est considéré comme éteint, la caution n’a plus vocation à être mobilisée». C’est une forme de clôture administrative et contractuelle, souvent indispensable pour que la situation redevienne totalement «normale».

Ce point est important car il y a souvent confusion : la mainlevée n’est pas une impression, ni une conséquence automatique de la fin des travaux. C’est un acte explicite, généralement émis ou signé par le bénéficiaire (votre client, le maître d’ouvrage, parfois une administration), qui confirme que la garantie peut être levée. Sans ce document, le cautionneur (banque, assureur ou organisme spécialisé) considère que son engagement court toujours, même si, dans les faits, tout s’est bien passé.

Concrètement, la mainlevée a un effet très tangible pour l’entreprise qui a fourni la caution : elle permet de «dégager» l’engagement qui pèse sur ses capacités financières. Tant que la caution reste en place, elle peut limiter votre marge de manœuvre, réduire votre capacité à obtenir de nouvelles garanties, ou simplement immobiliser une partie de votre capacité d’engagement. Obtenir la mainlevée, c’est donc remettre le compteur à zéro sur ce dossier : la caution est clôturée, la situation redevient libre, et l’entreprise retrouve de la souplesse.

La caution protège tant que le risque n’est pas officiellement terminé. La mainlevée, elle, est la preuve formelle que ce risque est considéré comme éteint. C’est ce «tampon final» qui libère réellement la garantie.

À quoi ça s’applique le plus souvent ?

En B2B, une mainlevée, c’est presque toujours : «on libère une garantie ou une sûreté quand le risque est éteint et que c’est prouvé». D’où les délais : il faut des justificatifs (PV de réception, quittance, attestation de paiement, levée des réserves, courrier du bénéficiaire, etc.).

Concrètement, on la retrouve dans plusieurs cas très classiques :

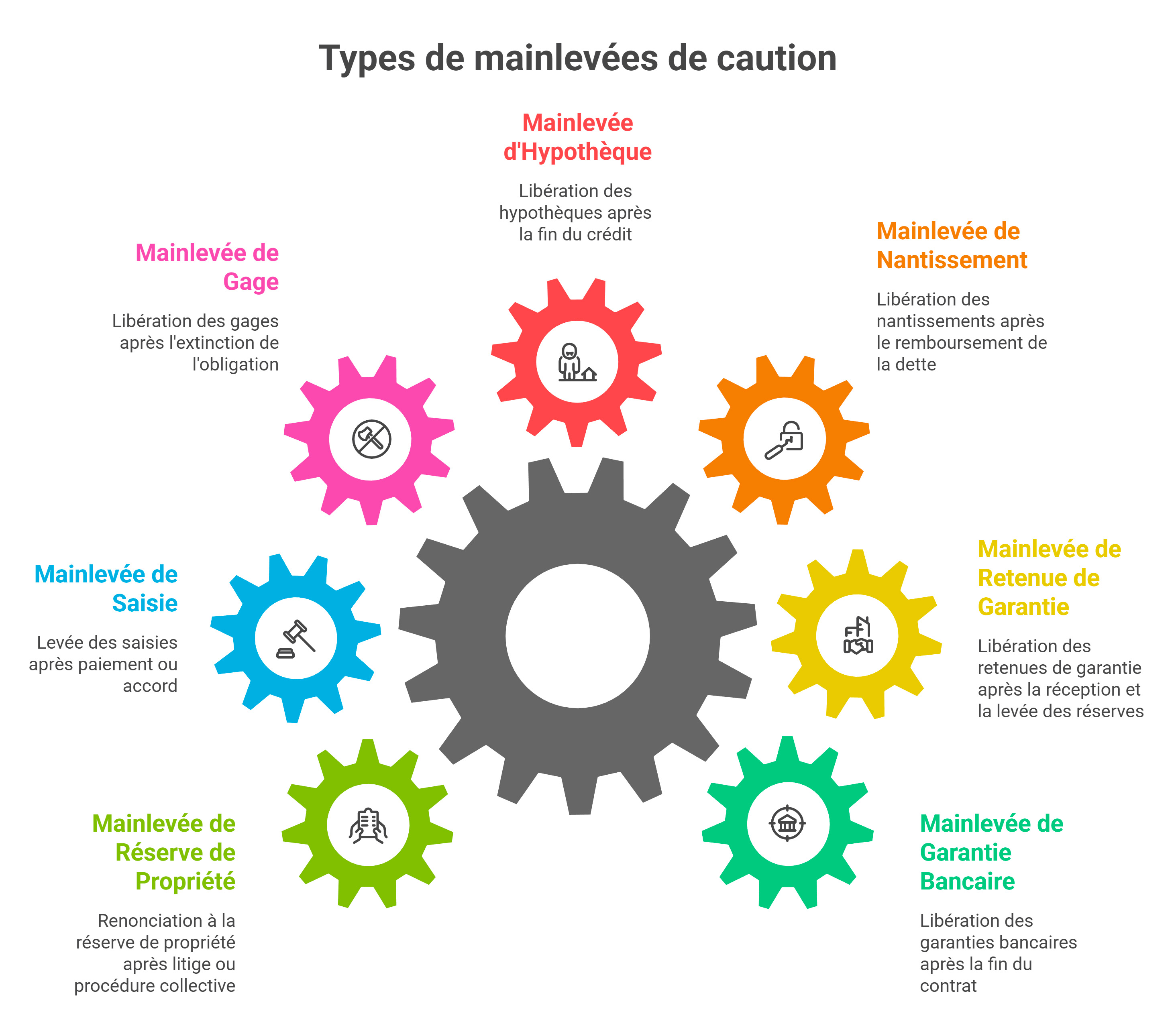

1) Mainlevée de garantie bancaire

Caution bancaire ou garantie à première demande (GAPD) : lorsque le contrat est terminé et que le bénéficiaire (client) accepte de libérer la banque de son engagement. Fréquent en BTP, marchés privés, industrie, logistique, export.

2) Mainlevée de retenue de garantie (BTP)

En fin de chantier, le donneur d’ordre peut libérer la retenue de garantie (ou la garantie substituée) après réception et levée des réserves. On parle souvent de «mainlevée» dans la pratique, même si juridiquement on évoque aussi la libération / restitution.

3) Mainlevée de nantissement

Nantissement de fonds de commerce, de parts sociales, de créances, parfois nantissement de compte-titres. Typique dans les financements bancaires et corporate : quand la dette est remboursée, le prêteur donne la mainlevée.

4) Mainlevée d’hypothèque ou de privilège (immobilier d’entreprise)

Pour des locaux professionnels financés : hypothèque, privilège de prêteur de deniers (PPD). À la fin du crédit (ou en cas de refinancement), la banque signe la mainlevée.

5) Mainlevée de gage ou sans dépossession

Par exemple sur matériel, véhicules, stocks (selon le montage). Quand l’obligation est éteinte, on procède à la mainlevée du gage.

6) Mainlevée d’une saisie ou d’une mesure conservatoire

Cas plus contentieux : saisie attribution, saisie conservatoire, etc. La mainlevée intervient après paiement, accord, décision judiciaire, ou contestation aboutie.

7) Mainlevée de réserve de propriété (cas d’usage fréquent en B2B)

Techniquement, on parle plutôt de levée ou de renonciation à la réserve de propriété (selon documents), mais dans la pratique certains acteurs emploient «mainlevée». Typique en industrie, négoce, distribution, surtout quand il y a litige ou procédure collective.

Comment se fait une mainlevée ?

Deux cas principaux :

Pourquoi votre caution ne se libère pas tout de suite ?

Une caution, c’est une promesse. Un filet de sécurité. Tant que tout se passe bien, personne n’y touche, c’est vrai. Mais le bénéficiaire, votre client, un maître d’ouvrage, parfois une administration, ne la regarde pas comme vous. Pour lui, ce n’est pas une formalité : c’est un levier de protection, un moyen de s’assurer que, si quelque chose dérape, il aura une porte de sortie claire, rapide, actionnable.

De votre côté, vous raisonnez «chantier terminé» ou «prestation livrée». Logique. Dans votre quotidien, la fin du travail marque la fin de l’histoire. Sauf que pour le bénéficiaire, l’aventure ne s’arrête pas au dernier coup de pinceau ou à la dernière signature sur le bon de livraison. Il y a encore la réception, les réserves éventuelles, la phase où l’on vérifie que tout tient, que tout fonctionne, que rien ne se dégrade après coup. Bref, la période où l’on passe de «c’est fait» à «c’est validé».

Et c’est précisément là que le cautionneur (banque, assureur, organisme de caution spécialisé) se montre prudent. Il ne «bloque» pas la caution par caprice : il garde la trace de son engagement tant qu’il n’a pas un élément simple et incontestable lui prouvant que le risque est éteint. Tant qu’il subsiste une zone grise, une réserve non levée, une réception non formalisée, un délai de contestation, une phase de garantie, l’engagement continue d’exister, même si, sur le terrain, vous avez le sentiment d’avoir terminé depuis longtemps.

C’est là que naît l’incompréhension. Vous voyez la fin de l’exécution. Eux attendent la fin de la responsabilité. Et les deux ne coïncident pas toujours au même moment. Dans certains marchés, la responsabilité s’étire naturellement : le temps que tout soit réceptionné proprement, que les réserves soient levées, que les documents soient transmis, que les délais contractuels soient purgés. Dans d’autres, l’administration ou le maître d’ouvrage applique un processus très cadré : tant que la pièce officielle n’est pas là, la caution reste «en vie», même si le chantier est objectivement terminé.

Ce décalage est frustrant, surtout quand on attend la mainlevée pour libérer de la capacité, récupérer une ligne, ou éviter de porter inutilement un engagement. Mais il est rarement illogique. La caution n’est pas liée à votre impression d’achèvement, elle est liée à une preuve formelle de fin de risque. Et tant que cette preuve n’est pas nette, chacun se protège : le bénéficiaire garde son filet, le cautionneur conserve son engagement, et vous, vous restez dans l’entre-deux.

Pourquoi la «fin de travaux» ne suffit pas à libérer une caution ?

Dans la pratique, on mélange tout : fin de chantier, fin de garantie, fin de contrat. Pourtant, il existe des nuances importantes. La caution peut s’éteindre par expiration si une date de fin est clairement écrite dans l’acte. Elle peut aussi se terminer par mainlevée lorsque le bénéficiaire confirme qu’il renonce à appeler la garantie. Et parfois, on vous demande une restitution ou une confirmation formelle pour clore le dossier administrativement. Ce détail change tout : si l’acte est «jusqu’à mainlevée», aucune clôture ne se fera sans un document clair du bénéficiaire. Même si le chantier est livré. Même si vous êtes persuadé que tout est réglé.

Mainlevée de caution : qui décide, qui déclenche, qui clôture ?

Une mainlevée se joue presque toujours à trois.

Mainlevée : pas de preuve, pas de mainlevée !

La mainlevée n’est pas une discussion, c’est une clôture. Et une fermeture exige des pièces. Dans les marchés, les mots «réception» et «réserves» ont une force particulière. Le chantier est réceptionné, mais reste-t-il des réserves ?

L’acompte est versé, mais est-il amorti ? Les obligations sont remplies, mais le PV a-t-il été signé, transmis, archivé ?

Tant qu’une de ces questions flotte, la caution a une raison de rester ouverte. Et personne ne veut prendre le risque de fermer trop tôt.

La méthode la plus simple : avancer sur des faits

Pour aller vite, il faut adopter une logique presque mécanique.

- D’abord, relire l’acte de caution. Chercher la durée, l’objet, et l’identité exacte du bénéficiaire. Un dossier peut se bloquer pour un motif absurde : une entité du groupe répond, mais ce n’est pas la même raison sociale que celle inscrite sur l’acte.

- Ensuite, viser le bon signataire chez le bénéficiaire. Celui qui a la légitimité de délivrer une mainlevée acceptable : service marchés, direction, maîtrise d’ouvrage.

- Puis, préparer un dossier propre. Pas un dossier «à peu près». Un dossier qui ne déclenche pas de demande complémentaire à chaque étape : acte, références, PV, levée des réserves, éléments d’avancement, justificatifs utiles.

- Enfin, respecter l’ordre logique : obtenir la mainlevée auprès du bénéficiaire, puis transmettre au cautionneur, et demander la confirmation de clôture.

Mainlevée : les blocages les plus fréquents

On retrouve les mêmes obstacles, dossier après dossier.

Et le blocage le plus banal : personne ne sait quel courrier produire, personne n’a le temps de rédiger.

Comment obtenir une mainlevée plus vite ?

C’est souvent là que la situation se retourne. Plutôt que de demander au bénéficiaire d’inventer une mainlevée, vous lui proposez un texte simple, déjà rempli, qui reprend toutes les références : marché, acte, montant, date, objet.

Vous supprimez l’effort et le risque d’erreur, vous facilitez la signature. Et ce qui dormait depuis des semaines se débloque parfois en deux jours.

Les courriers utiles : simples, factuels, efficaces

Les messages qui fonctionnent ont un point commun : ils ne racontent pas une histoire, ils donnent les éléments qui permettent d’agir.

En relance, vous ne «redemandez pas», vous cherchez ce qui manque : une pièce, un signataire, un délai.

Pourquoi la mainlevée vaut plus qu’un document ?

Quand la mainlevée est obtenue, ce n’est pas seulement un papier.

C’est la dernière page d’un chantier ou d’un marché, celle qu’on oublie souvent d’écrire. Mais quand on la signe enfin, on retrouve une sensation précieuse : avoir refermé proprement, avoir remis de l’ordre, avoir repris la main sur ce qui restait en suspens.

Exemples de mainlevée prêts à signer

Quand une caution a été mise en place, elle ne disparaît pas «toute seule» une fois le chantier terminé ou la prestation livrée. Pour la libérer officiellement, il faut généralement une mainlevée claire, datée et signée par le bénéficiaire (maître d’ouvrage, client, administration), afin que le cautionneur puisse constater la fin du risque et clôturer son engagement. Pour vous faire gagner du temps — et éviter les allers-retours liés à une formulation jugée imprécise — voici plusieurs exemples de mainlevée prêts à compléter et à signer, adaptés aux situations les plus fréquentes (formulation standard, version très cadrée «service marchés», mainlevée après levée de réserves, et restitution d’acompte).

1) Formulation très standard (la plus utilisée)

Émetteur

[Nom, Prénom]

[Fonction]

[Raison sociale du bénéficiaire]

[Adresse – optionnel]

Destinataire

[Nom du cautionneur]

[Service / Direction – optionnel]

[Adresse – optionnel]

Je soussigné(e) [Nom, Prénom], agissant en qualité de [fonction] de [Raison sociale du bénéficiaire], atteste par la présente donner mainlevée totale et définitive de la caution [type] émise par [Nom du cautionneur] au bénéfice de [Raison sociale du bénéficiaire], d’un montant de [montant], référencée [référence acte], relative au marché [référence/intitulé] conclu avec [Nom de l’entreprise titulaire].

En conséquence, nous renonçons irrévocablement à toute mise en jeu/appel de ladite caution et demandons au cautionneur d’en constater la libération et de procéder à la clôture de son engagement.

2) Formulation «administration et service marchés» (très cadrée)

Je soussigné(e) [Nom, Prénom], [fonction], pour le compte de [Bénéficiaire], certifie que les obligations couvertes par la caution [type] n° [référence] d’un montant de [montant], émise le [date] par [cautionneur] au titre du marché [référence/intitulé] (titulaire : [entreprise]) sont réputées exécutées.

En conséquence, la présente vaut mainlevée et autorise la libération de ladite caution.

3) Formulation «retenue de garantie et réserves levées»

Je soussigné(e) [Nom, Prénom], [fonction], représentant [Bénéficiaire], confirme que la réception des travaux/prestations du marché [référence] a été prononcée le [date] et que les éventuelles réserves ont été levées le [date].

La présente vaut mainlevée totale de la caution de retenue de garantie n° [référence] d’un montant de [montant], émise par [cautionneur] au bénéfice de [bénéficiaire] au titre dudit marché. Nous demandons en conséquence la clôture de l’engagement.

4) Formulation «restitution d’acompte» (acompte amorti)

Je soussigné(e) [Nom, Prénom], [fonction], pour [Bénéficiaire], atteste que l’acompte relatif au marché [référence] a été entièrement amorti / régularisé au [date].

En conséquence, la présente vaut mainlevée totale de la caution de restitution d’acompte n° [référence] d’un montant de [montant], émise le [date] par [cautionneur].